Your real estate software in English

Your real estate software in English Software imobiliário em Português

Software imobiliário em Português Vastgoedsoftware in Néerlandais

Vastgoedsoftware in Néerlandais- Annexes comptables

- Appels de fonds

- Application mobile copropriétaires

- Archiver

- Assemblée générale

- Assurances & Sinistres

- Avances de trésorerie

- Banques et finances

- Budgets charges courantes

- Caisse de Garantie

- Carnet d'entretien copropriété

- Centre de diffusion pour le syndic

- Clés de répartition de la copropriété

- Clôture et régularisation des comptes

- Comptabilité et écritures

- Copropriétaires

- Copropriété

- Courrier de la copropriété

- Demandes de devis

- Eau et compteurs

- Ecritures planifiées

- Emprunts et subventions

- Extranet des copropriétaires

- Facturation du syndic

- Fonds travaux (loi ALUR 105000)

- Fournisseurs - Factures

- Gestion des droits et des utilisateurs

- Gestion des évènements ODS & Agenda

- Impayés dans la copropriété

- Importer les données d'une copropriété

- Lettre recommandée électronique

- Loi ALUR

- Lots - Bâtiment

- Lots en usufruit et nue-propriété

- Mutation de lots

- Outils du gestionnaire

- Paramétrage du logiciel syndic

- Prélèvement - SEPA

- Registre des copropriétés

- Remises de chèques

- Reprise des comptes

- Signature électronique

- SMS

- Syndic de copropriété

- Travaux - reprise travaux

- Travaux dans la copropriété

- Virement SEPA

- Visite techniques de l'immeuble

- Vos Anomalies en gestion-comptabilité

- Vos astuces du logiciel VILOGI

Détecter les erreurs de comptabilité avec le logiciel

Causes principales d'anomalies comptables

- Déséquilibre entre le budget et les appels de fonds

- Consulter une position de compte sur le logiciel

- Quand le montant du budget est différent du montant des appels de fonds

- Détecter les erreurs de comptabilité avec le logiciel

- Facture fournisseur payée apparait impayée

Ergonomie et progression dans la gestion comptable du syndic

L'ergonomie intuitive de votre logiciel de gestion de syndic de copropriété a été conçu de manière à vous rendre la tâche la plus agréable possible, dans un environnement législatif extrêmement complexe...

- Sans vous en rendre compte, le système effectue en "tache de fond" des tâches qui dans la mesure du possible, vous évite de faire des erreurs.

- De nombreuses fonctionnalités sont simplifiées et constituent des guides dans votre gestion quotidienne.

- Des alertes automatiques apparaissent dans l'écran d'accueil, lorsque des anomalies dans les grands équilibres sont perçus pas le système.

- Des améliorations sont encore réalisables et nos ingénieurs les développeront au fil du temps de manière à vous donner des outils suffisamment intelligents pour éviter les erreurs de comptabilité.

Nous allons tenter ici de décrire les principales erreurs de comptabilité rencontrées, de les expliquer et de fournir les solutions pour les corriger

Ergonomie et progression dans la gestion comptable du syndic

Erreur d'équilibre de la reprise des comptes de la copropriété

- Lors de la reprise des comptes d'une copropriété, le nouveau syndic doit "reprendre" les soldes des comptes à partir, soit du grand livre ou de la balance remis par l'ancien syndic.

- Le nouveau syndic effectue la saisie sans vérifier que le total de la colonne des montants au DEBIT soit égal au total de la colonne des montants au CREDIT.

Conséquences:

- L'annexe 1 sera déséquilibrée et donc fausse (on ne peut pas présenter une annexe 1 déséquilibrée à l'AG)

- La régularisation des charges ne se fera pas correctement sur les comptes des copropriétaires

- Les comptes de régularisation des copropriétaires sont anormaux (comptes 489000xx)

- L'annexe 2 sera faussée

- L'ensemble de la comptabilité est fausse donc fort risque de rejet par l'AG des copropriétaires (ou de contestation)

- L'erreur se reportera sur les comptes des années suivantes

- Cela ne fait pas sérieux vis à vis des copropriétaires

Comment s'en rendre compte ?

Une alerte apparait sur l'écran d'accueil, matérialisée par une grosse croix rouge

La balance des A nouveau de l'exercice suivant est déséquilibrée

Erreur d'équilibre de la reprise des comptes de la copropriété

Comment corriger cette anomalie ?

Si l'exercice (qui est l'exercice de reprise) n'est pas encore clôturé, consulter l'écran de reprise des comptes :

- Lien PARAMETRAGE en haut à droit de chaque écran

- Menu REPRISE DES COMPTES

- Sélectionner le premier exercice

- Vérifier le total des colonnes DEBIT et CREDIT s'ils sont inégaux.

Si l'exercice (qui est l'exercice de reprise) est clôturé, aller dans la consultation des comptes:

- Lien FINANCES

- Menu Consultation des comptes

- Dans la première ligne sélectionner les numéros de compte 110000 dans la première colonne et 119000 dans la seconde (voir l'image ci-dessous)

- Saisir les dates du 1er jour de reprise des comptes (dans l'image ci-dessous, c'est le 01/01/2013) [ TRES IMPORTANT et le plus souvent négligé ]

- Vérifier le total des colonnes DEBITS et CREDIT

- S'ils sont inégaux, il est nécéssaire soit de trouver l'origine de cet écart (montant mal saisi, compte manquant... par exemple).

- Si vous êtes dans l'incapacité de trouver la source du déséquilibre, vous devez "compenser" le déséquilibre en passant le montant représentant la différence entre le total des débits et des crédits dans un compte d'attente (compte 470000).

- La balance de reprise sera équilibrée, et il vous sera possible par la suite de trouver la source de l'anomalie et de la corriger.

Exemple d'erreurs dans la comptabilité de la copropriété

Le système détecte d'autres erreurs qu'il faudra interpréter

ATTENTION :

Autre erreur très fréquente à éviter : NE JAMAIS passer d'écriture sur les comptes 110 à 119

Exemple d'erreurs dans la comptabilité de la copropriété

- Erreur car la balance de reprise est déséquilibrée

- Une écriture impactant des comptes de reprise 110 ou 119 en cours d'exercice et non équilibrés le 15/05

- Idem mais pour le 24/06

- Erreur causée par les erreurs précédentes sur la régularisation des comptes

- L'erreur se propage à l'ouverture de l'exercice suivant

Lot(s) non affecté(s) à un copropriétaire

Lorsqu'un lot n'est pas affecté à un copropriétaire, le système vous alerte sur l'écran d'accueil

non affecté(s) à un copropriétaire")

Lot(s) non affecté(s) à un copropriétaire

Conséquences: La répartition des appels de fonds et des charges de copropriété seront faussées

Correction: Veuillez affecter le lot à un copropriétaire

Clé(s) de charges mal répartie

Lorsqu'une clé de charges (ou clé de répartition de charges) est mal répartie, le système vous alerte sur l'écran d'accueil

de charges mal répartie")

Clé(s) de charges mal répartie

Conséquences: La répartition des appels de fonds et des charges de copropriété seront faussées

Correction: Veuillez répartir la clé de charges à 100% sur les lots

Ecritures de cession (vente de lots) pas ou mal passées et/ou déséquilibrées

Lors d'une mutation (vente) de lots, le syndic est amené à passer des écritures sur les comptes de l'acquereur et du vendeur, de manière à transférr des éléments qui permettront de calculer plus tard, les régularisations des charges courantes, ou charges de travaux sur le compte de l'acquereur (oui car c'est bien lui qui sera présent le jour de la clôture des comptes...).

Bien que ce traitement soit automatisé sur le logiciel VILOGI, certains syndics ne peuvent s'empêcher de passer les écritures manuellement, causant frequemment des erreurs.

Nous rappelons ici les règles du passage des écritures entre le compte de l'acquéreur et du vendeur:

- Les écritures de cession ne doivent pas modifier les soldes des comptes vendeur et acquéreur

- Une première écriture permet de transférer les appels de fonds courants de l'exercice en cours (compte 701000)

- Une seconde/plusieurs écritures permet de transférer les appels de fonds TRAVAUX des exercices précédents (compte 702000); passer autant d'écritures qu'il y a de compte travaux non clôturés.

- Une autre écriture permet de transférer les avances de trésorerie du vendeur vers l'acquéreur s'il existe des avances dans la copropriété

- Enfin, une dernière écriture permet d'équilibrer les comptes entre le vendeur et l'acquéreur.

Correction: Si des ventes ont été passées, il faudra scruter et vérifier tous les comptes des copropriétaires vendeurs et acquereurs de l'exercice

Pour connaitre toutes les ventes, vous disposez d'une interface spécifique:

- Onglet : COPROPRIETAIRES

- Menu : LISTE DES VENTES

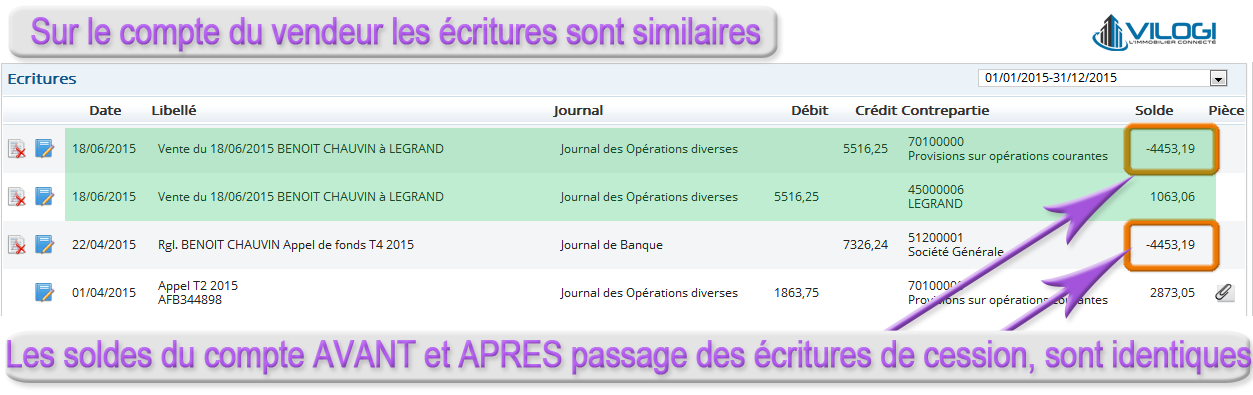

Voici à titre d'exemple un jeu d'écritures de vente correctement passé sur le compte d'un acquereur :

- Le compte de l'acquéreur avant passage des écritures était vierge ( évidemment puisqu'il vient d'acheter un bien dans l'immeuble! )

- Après passage des écritures, le solde de son compte est toujours à zéro (0), car les écritures de cession ne doivent pas modifier le solde de son compte

- Il en est de même pour le compte de l'acquéreur

- La première écriture concerne le compte 701000. Il doit correspondre au total des appels de fonds appellés auprès du vendeur AVANT la mutation

- Ici, il avait été appelé 5516.25€ sur le compte du vendeur entre le 01 janvier et le 18 juin 2015, date de la vente.

On doit retrouver le même jeu d'écritures sur le compte du vendeur comme ci-dessous:

pas ou mal passées et/ou déséquilibrées")

Ecritures de cession (vente de lots) pas ou mal passées et/ou déséquilibrées

Si l'une des conditions explicitées ci-dessus ne sont pas respectées, il y a des fortes chances que les comptes de la copropriété seront faussés après avoir procédé à la clôture et la régularisation des comptes en fin d'exercice.

Dans cette hypothèque, il est vivement conseillé de vérifier la régularité des écritures de cession passées, comme indiqué ci-dessus.

Reprise des comptes en cours d'exercice

Lorsque le syndic a repris les comptes en cours d'exercice, il peut arriver que lors de la clôture des comptes en fin d'exercice, le logiciel fasse ressortir des erreurs de régularisation.

Correction: si cela arrive, il suffit de déclôturer puis de re-clôturer l'exercice en prenant l'option "POUR UNE REPRISE DES COMPTES EN COURS D'EXERCICE"

Reprise des comptes en cours d'exercice

Conséquences: La répartition des appels de fonds et des charges de copropriété seront faussées

Correction: Veuillez répartir la clé de charges à 100% sur les lots

Ecritures de dépenses sans clés de répartition de charges de copropriété

Cette anomalie apparait lorsque le gestionnaire passe des écritures d'OPERATIONS DIVERSES

Causes: Le gestionnaire passe une facture ou bien un avoir s/facture par la fonctionnalité "AUTRES ECRITURES". Il omet de sélectionner une clé de charges lors de l'enregistrement d'une facture de dépenses ou d'un avoir sur facture de dépenses ou encore d'un PRODUIT (classe 7).

Comment déceler cette anomalie :

- Aller dans la rubrique CONSULTATION DE COMPTES, sélectionner les comptes de dépenses n°6000000 à 6690000.

- Puis vérifier que chaque écriture dispose d'une clé de charges (voir l'image ci-dessous).

- Faire de même pour les comptes de produits de la classe 7

Ecritures de dépenses sans clés de répartition de charges de copropriété

Conséquences:

- La (ou les) dépense n'est pas prise en charge dans la répartition des dépenses lors de la régularisation des charges

- Les balances des comptes qui étaient équilibrées AVANT LA REGULARISATION se trouvent déséquilibrées APRES LA REGULARISATION

Correction:

- Déclôturer l'exercice concerné

- Modifier les écritures dont la clé de répartition est manquante, en sélectionnant une clé de charges adaptée, puis enregistrer chaque écriture.

- Vérifier que toutes les écritures de charges ET DE PRODUITS (comptes 710000xx comportent des clés)

- Re-clôturer l'exercice

- Vérifier l'équilibre des balances sur la page d'accueil

-

Facture de frais due à un copropriétaire et payée par le compte Banque

Facture de frais due à un copropriétaire et payée par le compte Banque

-

Termes comptes à créditer et à débiter sur le logiciel de gestion de syndic

Termes comptes à créditer et à débiter sur le logiciel de gestion de syndic

-

Balance équilibrée sur l'écran de contrôle du logiciel syndic

Balance équilibrée sur l'écran de contrôle du logiciel syndic

-

Paiement d un acompte sur facture dans la copropriete

Paiement d un acompte sur facture dans la copropriete

-

Comptabiliser les revenus publicitaires

Comptabiliser les revenus publicitaires

L'externalisation de son back-office pour qui ?

En externalisant votre comptabilité, vous aurez tout le loisir de travailler à fidéliser et améliorer vos relations avec vos clients, tout en gardant un contrôle total sur la gestion de votre portefeuille et sa valorisation.

Vous rencontrez au moins une des problématiques suivantes :

- Une rentabilité trop faible causée par un nombre de lots insuffisants

- Des ressources internes inconstantes, insuffisantes voir inexistantes

- Une expertise métier incomplète pour apporter un service de qualité

- Un gestionnaire qui souhaite externaliser et faire des économies