Your real estate software in English

Your real estate software in English Software imobiliário em Português

Software imobiliário em Português Vastgoedsoftware in Néerlandais

Vastgoedsoftware in Néerlandais- AG vote sur SMARPHONE

- Annexes comptables

- API métier syndic de copropriété

- Application VILOGI and ME copropriétaires

- Applications Mobiles VILOGI

- Assemblée Générale

- Avantages logiciel Syndic

- Budget et Appels de fonds

- Caisse de Garantie Financière

- Carnet d'entretien

- Charges de copropriété

- Comptabilité de la copropriété

- Conseil Syndical

- Copropriétaires

- Extranets copropriétaires

- Gestion des évènements

- Impayés dans la copropriété

- Loi ALUR

- Loi ELAN Copropriété

- Lois et Décrets

- Règlement de Copropriété

- Syndic de copropriété

- Syndicat des copropriétaires

- VILOGI

- Visite technique de la copropriété

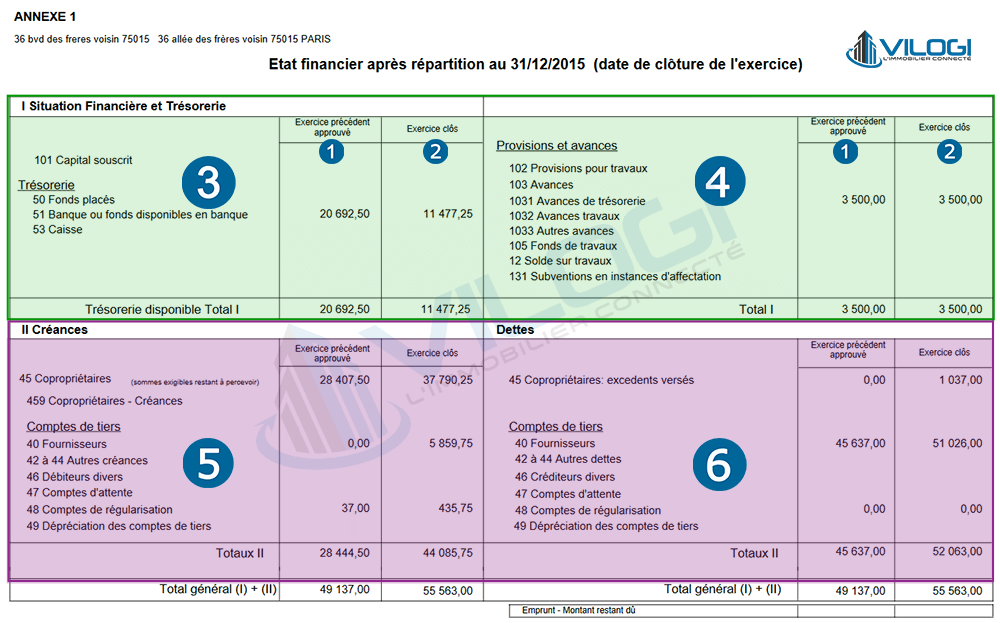

Annexe 1 de la copropriété

Annexes comptables avec le logiciel syndic de copropriété

L'annexe 1 est un état financier après répartition

L'annexe 1 est un document qui représente la situation financière du syndicat des copropriétaires à une date précisée qui est la date de cloture de l'exercice, après répartition des charges.

Par analogie, l'annexe 1 de la copropriété peut être comparé au bilan comptable d'une entreprises.

L'annexe 1 est jointe obligatoirement à la convocation envoyée aux copropriétaires pour l'assemblée générale.

Cet état financier après répartition permet de mettre en évidence les dettes, les créances et la situation de trésorerie (comptes banques) de la copropriété.

Détail de l'annexe 1 de la copropriété

Dans le spéciment ci-dessus on peut identifier les zones de l'annexe 1 comme suit :

Colonnes 1: Montants concernant l'exercice précédent (colonnes 1 de part et d'autre du tableau)

Colonnes 2: Montant concernant l'exercice qui vient d'être cloturé

Zone 3 : la trésorerie de la copropriété

Nous avons ici les disponibilités immédiates et relles de la copropriété à la date de clôture. Cette rubrique regroupe les fonds disponibles (les comptes banques 512) et les fonds placés en banque (comptes sur livret 502).

Si par malheur le montant etait négatif (signe -), il s’agit d’un découvert bancaire, ce qui ne peut qu'être impossible dans le cadre d'une gestion «en bon père de famille»

Zone 4 : Ce sont les RESERVES de la copropriété. On y trouve :

- Les provisions pour travaux : il s'agit des appels de fonds lancés par le syndic pour financer les travaux.

- Les avances de trésorerie (anciennement fonds de roulement): elles appartiennent aux copropriétaires, prévus par le règlement de copropriété ou votés en assemblée.

- Les fonds de travaux (loi ALUR) du compte 105000: ces montants sont appelés chaque année et restent liés aux lots de la copropriété. Ils serviront à financer les travaux.

- Solde sur travaux : il concerne les travaux qui n'ont pas été cloturés et qui courent sur plusieurs exercices

- Les Subventions : Aides accordées à la copropriété (ANAH, ...)

Zone 5 : Les créances de la copropriété :

Il s'agit des sommes dues à la copropriété.

- Sommes dues par les copropriétaires, les impayés ou les retard de paiement

- Les dettes vis à vis du syndicat des copropriétaires

- Les comptes d'attente et les comptes de régularisaton en attente d'affectation débiteurs

Zone 6 : Ce sont les RESERVES de la copropriété :

Il s'agit des dettes ou des sommes dues par la copropriété (contrairement à la zone 5).

- Les trops versés par les copropriétaires

- Les sommes dues aux fournisseurs

- les comptes d'attente et les comptes de régularisaton en attente d'affectation créditeurs