Your real estate software in English

Your real estate software in English Software imobiliário em Português

Software imobiliário em Português Vastgoedsoftware in Néerlandais

Vastgoedsoftware in Néerlandais

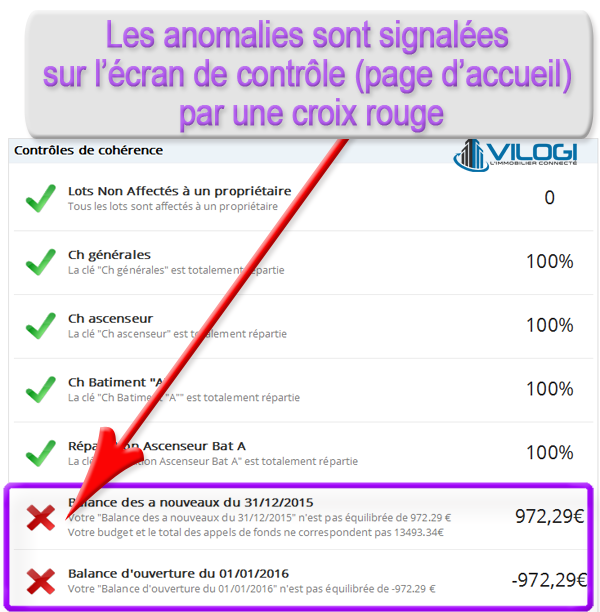

Conséquences:

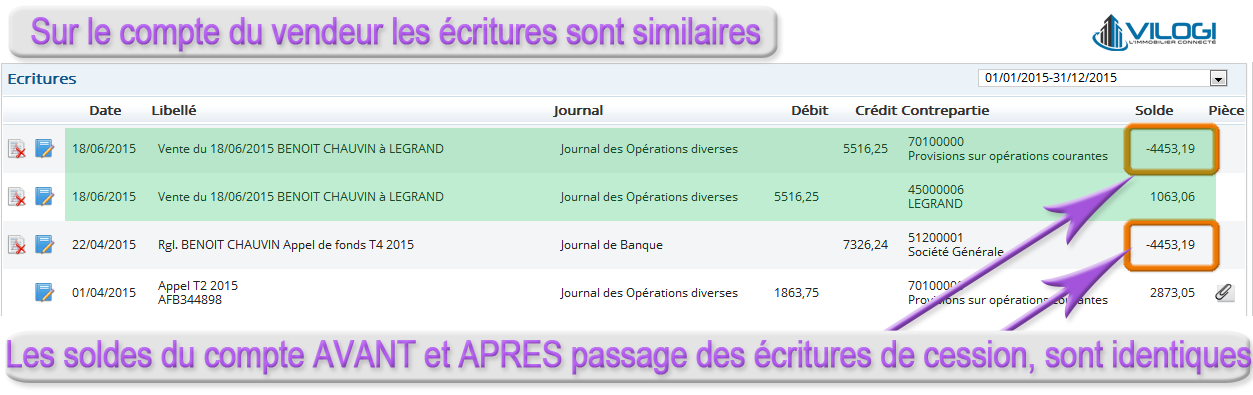

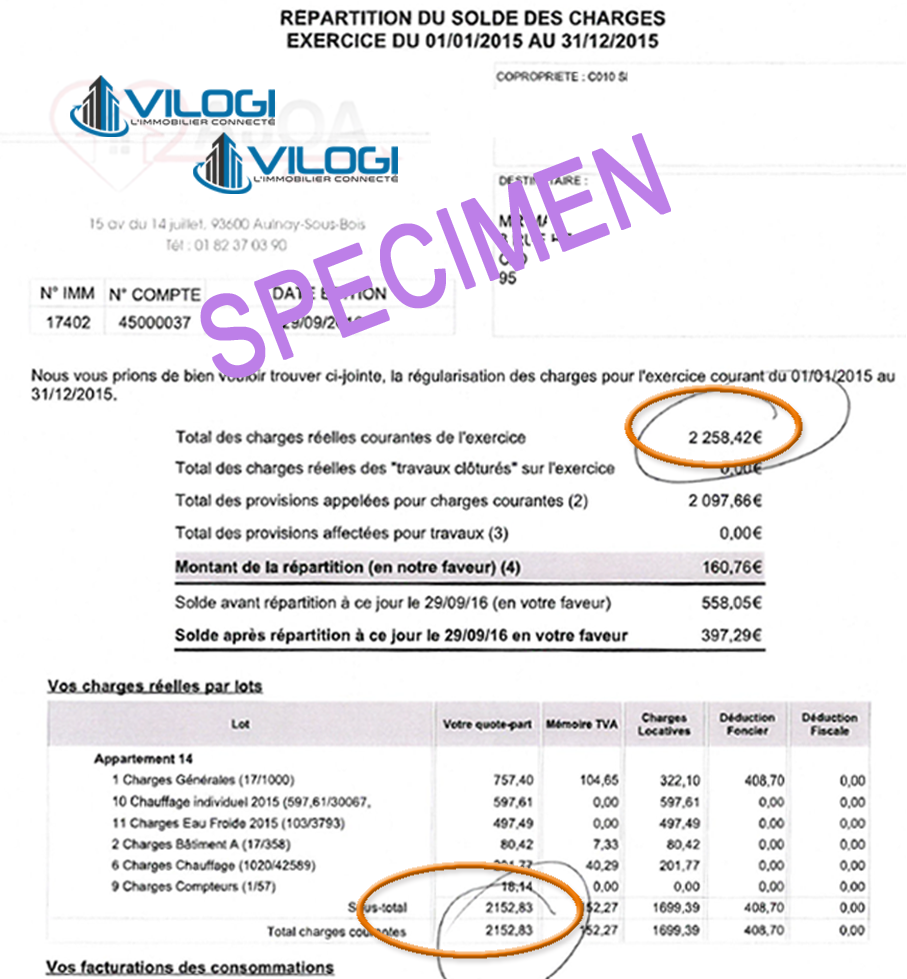

Une différence apparait entre le total des charges réelles courantes de l'exercice inscrit dans la ligne supérieur du document et la répartition des charges détaillée dans la ligne inférieure.

Cela est dû au contrôle de cohérence fait par le logiciel VILOGI à partir de 2 sources différentes.

Correction:

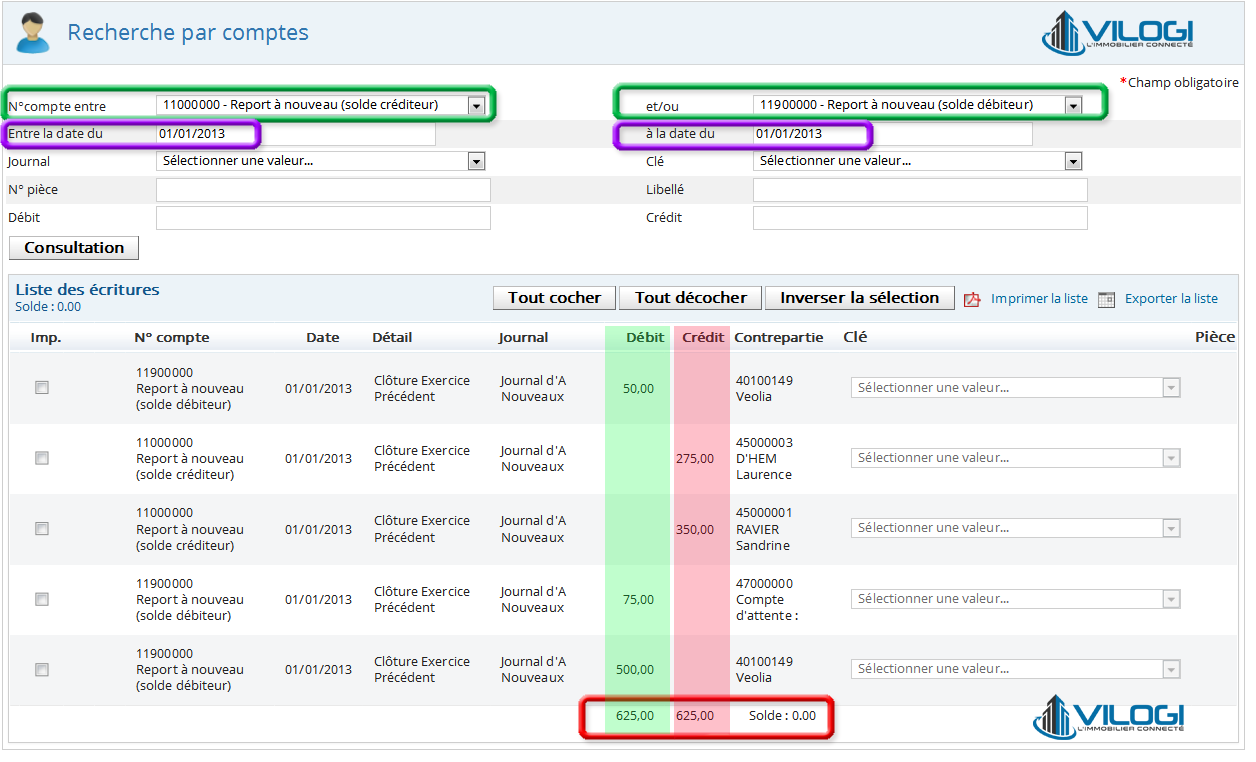

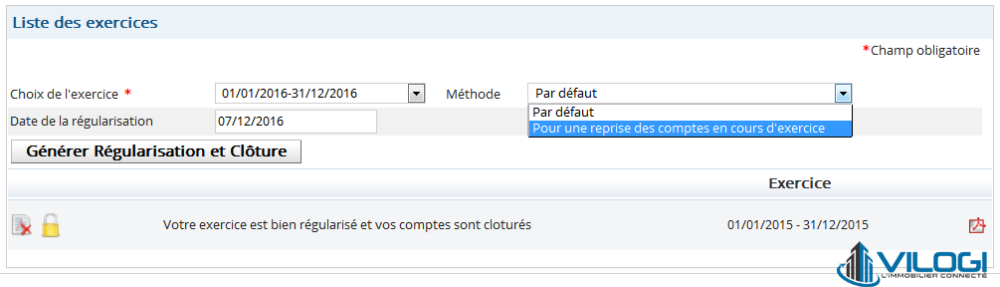

- Décloturer l'exercice concerné

- Modifier le budget de manière à ce que le montant total de celui-ci correspond exactement à celui du total des appels de fonds appelés auprès des copropriétaires.

- Demander de l'aide au supprot qui vous aiguillera dans vos démarches

Comprendre corriger les erreurs faites en comptabilité de la copropriété VILOGI?