Your real estate software in English

Your real estate software in English Software imobiliário em Português

Software imobiliário em Português Vastgoedsoftware in Néerlandais

Vastgoedsoftware in Néerlandais- Annexes comptables

- Appels de fonds

- Application mobile copropriétaires

- Archiver

- Assemblée générale

- Assurances & Sinistres

- Avances de trésorerie

- Banques et finances

- Budgets charges courantes

- Caisse de Garantie

- Carnet d'entretien copropriété

- Centre de diffusion pour le syndic

- Clés de répartition de la copropriété

- Clôture et régularisation des comptes

- Comptabilité et écritures

- Copropriétaires

- Copropriété

- Courrier de la copropriété

- Demandes de devis

- Eau et compteurs

- Ecritures planifiées

- Emprunts et subventions

- Extranet des copropriétaires

- Facturation du syndic

- Fonds travaux (loi ALUR 105000)

- Fournisseurs - Factures

- Gestion des droits et des utilisateurs

- Gestion des évènements ODS & Agenda

- Impayés dans la copropriété

- Importer les données d'une copropriété

- Lettre recommandée électronique

- Loi ALUR

- Lots - Bâtiment

- Lots en usufruit et nue-propriété

- Mutation de lots

- Outils du gestionnaire

- Paramétrage du logiciel syndic

- Prélèvement - SEPA

- Registre des copropriétés

- Remises de chèques

- Reprise des comptes

- Signature électronique

- SMS

- Syndic de copropriété

- Travaux - reprise travaux

- Travaux dans la copropriété

- Virement SEPA

- Visite techniques de l'immeuble

- Vos Anomalies en gestion-comptabilité

- Vos astuces du logiciel VILOGI

Ecritures de placements et produits financiers

Les écritures comptables en comptabilité de la copropriété

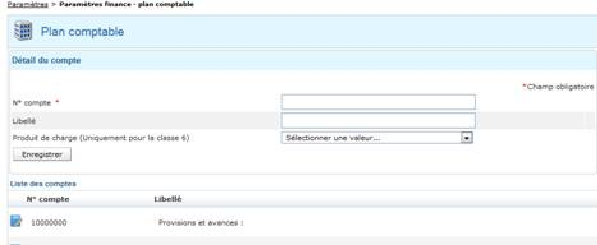

- Créer un compte comptable

- Créer un exercice comptable VIDEO

- Modifier un EXERCICE comptable

- Consulter une position de compte sur le logiciel

- La comptabilité copropriété pour bien démarrer

- Ecritures de placements et produits financiers

- La prise en main des comptes d'une copropriété

- Rembourser un copropriétaire pour trop perçu

- Payer une facture fournisseur

- Affecter une dépense à un copropriétaire

- Le reliquat de répartition

- Enregistrer une facture de la copropriété vidéo

- Facturer un copropriétaire par le syndicat de la copropriété

- Encaisser le règlement d'un copropriétaire

- Rembourser un copropriétaire (qui a payé une facture de sa poche)

- Dupliquer un plan comptable pour une copropriété

- Passer un avoir sur facture

- Factures payées d'avances

- Factures non parvenues

- Accompte versé à un fournisseur

- Ecriture des dépenses de nettoyage

- Ecriture de frais bancaires et agios

- Les écritures de paie en comptabilité de copropriété

- Écriture d'une indemnité d'assurance

- Lettrage automatique des écritures

- Indemnité d'assurance remboursée à un locataire

- Détecter les erreurs d'écritures

- Encaisser un chèque de remboursement d'un fournisseur

Le syndicat dispose parfois durant un certain temps de sommes dont il n'a pas l'usage immédiat.

C'est le cas par exemple des avances de trèsoreries reçues au titre e l'article 18 alinéa 6.

Le syndicat peut alors décider en assemblée générale, le placement de tout ou partie de ces sommes.

Les montants placés peuvent être affectés sur des comptes adaptés suivants le type de placement choisi.

Les produits financiers sont à comptabiliser dans le compte 716000 - Produits financiers.

L'arrêté du 14 Mars 1965 prévoit dans sa nomenclature les deux comptes suivants selon le mode de placement prévu :

- 501 000 Compte à terme

- 502 000 Autre compte

Cadre législatif du placement financier

Lors de la reception du relevé faisant état des intérets et produits financiers perçus pour le placement, il y a lieu de constater le produit.

Il y a lieu toutefois de préciser que l'assemblée générale peut décider de l'affectation des intérêts produits par les placements.

L'affectation décidée consistera à définir si ces produits financiers sont à classer dans les produits sur opérations courantes (souvent le cas).

Dans ce cas il y a lieu de préciser la clé de répartition relative à ces produits qui viendront en atténuation des charges pour les copropriétaires, ou bien dans les produits sur travaux et opérations exceptionnelles, et la aussi il y aura lieu de préciser la clé de répartition des travaux car ces produits financiers viendront atténuer les charges de travaux pour les copropriétaires.

Ecritures d'intérêts

Ecritures d'intérêts

Autre cas de figure :

Si les intérets sont versés sur le compte bancaire du syndicat des copropriétaires, nous passerons l'écriture de constatation des intérets dans le compte bancaire.

Autre cas de figure :

Date de constatation des produits financiers:

Recommandation n°6 : relative aux comptes du syndicat des copropriétaires soumis aux dispositions-comptables du décret et de l'arrêté du 14 mars 2005

Recommande de constater les produits financiers à la date de leur exigibilité conformêment aux dispositions des articles 3 et 4 du décret du 14 mars 2005 et sous réserve d'une décision éventuelle et préalable de l'assemblée générale sur leur affectation et leur répartition.

-

Comptabiliser les revenus publicitaires

Comptabiliser les revenus publicitaires

-

TVA sur les charges de copropriété

TVA sur les charges de copropriété

-

Paiement d un acompte sur facture dans la copropriete

Paiement d un acompte sur facture dans la copropriete

-

Créer un compte comptable 615000

Créer un compte comptable 615000

-

Enregistrement de plusieurs lignes de charges réglées par un seul chèque

Enregistrement de plusieurs lignes de charges réglées par un seul chèque

Des fonctionnalités puissantes et évolutives pour votre gestion de syndic digitalisée!

- VILOGI développe et exploite une plateforme gestion de syndic qui allie efficacité et économie. La facilité d’utilisation la rend ludique

tout en respectant l’ensemble de la réglementation.

VILOGI propose un package de gestion complet comprenant :- La comptabilité complète et automatisée, les nombreux rapports, les annexes et autres documents comptables exportables en plusieurs formats.

- Tous les modes de paiement modernes en multi-copropriété

- Le lecteur de chèques et le scanner de factures (OCR)

- La gestion intégrale et automatisée (réédition des comptes, impayés, mutations , états datés, gestion du courrier...)

- L'intégration automatisée des données des fichiers de base (copropriétaires, lots, clés, compteurs...)

- De nombreux outils de gestion pour piloter vos copropriétés

- Les extranets (copropriétaires, locataires et bailleurs)

- Le puissant module d'Assemblée Générale automatisant les tâches (mode en ligne incluant l'AG en vidéo et les votes à distances

- L'application mobile VOTE EN AG A DISTANCE avec VIDEO intégrée (Smatphone et IPhone) pour les votes des copropriétaires à distance en assemblée générale

- Le carnet d'entretien enrichi fournissant à vos clients un maximum d'informations vous libérant des appels

- La gestion des évènements, des ordres de services, des sinistres et la todo list

- La visite technique des immeubles (application sur PC et application mobile sur Smatphone et IPhone)

- Le carnet numérique du logement

- La gestion électronique des documents (GED)

- L'application mobile pour les propriétaires (Smatphone et IPhone)

- Un centre de diffusion pour piloter vos communications avec les propriétaires, les locataires, les gardiens et les fournisseurs incluant une messagerie intégrée

- L’envoi des notifications pas SMS

- La signature électronique de vos contrats

- Les lettres recommandées électroniques

- La télétransmission automatisée des données au REGISTRE DES COPROPRIETES

- Outils dédiés aux controleurs de la caisse de garantie

- Outils et géolocalisation pour l'estimation des biens des copropriétaires pour AUGMENTER les revenus des syndics de copropriété

- Les sauvegardes assurées par VILOGI

- Les mises à jours automatiques

- Les exports de vos données à tout moment

- Outils de pilotage pour l'administrateur de biens mono et multi-agences

- Les API pour développer vos propres applications mobiles et autres

- ....

Cadre législatif du placement financier